ROI en Bienes Raíces Comerciales: Más Allá del Cap Rate (Los Costos Ocultos Que Nadie Te Cuenta)

Tiempo de lectura: 4 minutos | Serie: Guía ROI Bienes Raíces (3/5)

Hace dos meses recibí un WhatsApp de un inversionista celebrando: "¡Conseguí una bodega con Cap Rate del 8.5%! Excelente ROI."

Le respondí: "Felicitaciones. ¿Cuánto pagaste en escrituración?"

"Uff, como $22 millones. ¿Por?"

Cuando hicimos las cuentas completas, su ROI real el primer año fue 4.2%, no 8.5%.

La diferencia: los $22 millones que pagó de entrada no generan renta. Ese dinero está "muerto" en costos de cierre.

En los artículos anteriores aprendiste a calcular Cap Rate y NOI. Pero el ROI total es una métrica diferente que incluye TODO el dinero que invertiste.

Hoy te voy a mostrar por qué un local con Cap Rate del 7% puede darte mejor ROI que una bodega con Cap Rate del 10%.

ROI vs Cap Rate: No Son Lo Mismo

La confusión más grande que veo en inversionistas novatos: usar Cap Rate y ROI como sinónimos.

Cap Rate (Repaso Rápido)

Cap Rate = NOI / Valor de la Propiedad

- Mide la rentabilidad operativa del activo

- Ignora cómo compraste (efectivo o crédito)

- Ignora costos de entrada y salida

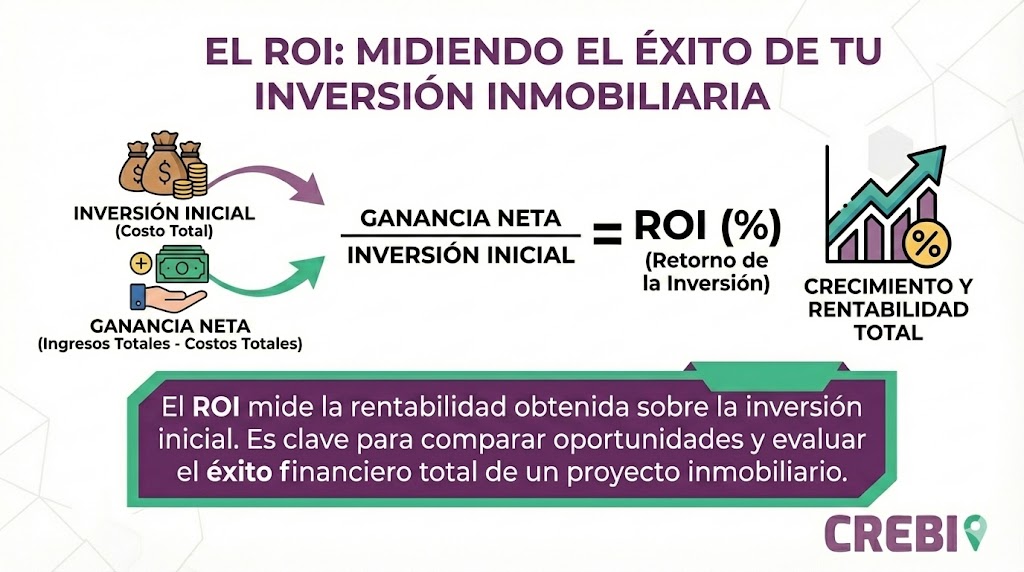

ROI Total

ROI = (Ganancia Total / Inversión Total) × 100

Donde:

- Ganancia Total = NOI acumulado + valorización - costos de salida

- Inversión Total = Valor propiedad + costos de adquisición + mejoras

Diferencia clave: El ROI incluye TODO el dinero que sale de tu bolsillo y TODO lo que recibes de vuelta.

Los Costos de Adquisición: El 7-9% Invisible

Este es el error #1 que mata el ROI proyectado.

Comprar una propiedad comercial en Colombia NO cuesta solo el precio de venta. Los costos adicionales oscilan entre 7% y 9% del valor.

Desglose Real (Propiedad de $500 Millones)

Costos del comprador:

Ejemplos promedio de mercado

- Impuesto de registro: 0.5%-1% → $2.5M-$5M

- Gastos notariales: ~0.54% → $2.7M

- Beneficencia: 1% → $5M

- Estudios jurídicos: → $2M-$3M

- Avalúo técnico: → $1.5M

- Certificados: → $500K

Subtotal comprador: $14M-$17M (2.8%-3.4%)

Si el inmueble vale >$941M, súmale:

- Impuesto de timbre: 1.5%-3% → $14M-$28M adicionales

Ejemplo Real: Local Comercial Pereira

Precio de venta: $380 millones Costos de cierre: $11.5 millones

Mejoras iniciales: $8 millones (pintura, vitrina, iluminación)

Inversión total real: $399.5 millones (no $380M)

Si el NOI anual es $29.5M:

- Cap Rate: 7.76% (calculado sobre $380M)

- ROI año 1: 7.38% (calculado sobre $399.5M)

Diferencia: 0.38 puntos porcentuales que parecen poco, pero en una inversión de $400M son $1.5 millones menos de retorno anual.

La Valorización: El Componente Silencioso del ROI

El Cap Rate mide flujo operativo. El ROI total incluye cuánto vale tu propiedad cuando la vendes.

Tasas de Valorización Históricas Colombia

Basándome en 4 años analizando transacciones:

Propiedades comerciales en zonas consolidadas:

- Conservador: 2-3% anual (inflación)

- Moderado: 4-5% anual

- Optimista: 6-8% anual (zonas en transformación)

Propiedades comerciales en zonas emergentes:

- Alto potencial: 8-12% anual

- Alto riesgo también

Ejemplo: Oficina en Circunvalar Pereira

Inversión inicial (2020): $450M NOI promedio anual: $32M Valorización promedio: 5% anual

Después de 5 años:

- NOI acumulado: $160M

- Valor propiedad: $574M (5% compuesto)

- Ganancia por valorización: $124M

- Ganancia total: $284M

ROI total a 5 años: 63% = 12.6% anual compuesto

Con solo el NOI (ignorando valorización): 7.1% anual

La valorización agregó 5.5 puntos al ROI anual.

Por Qué Un 7% Puede Ser Mejor Que Un 10%

Esta es la paradoja que pocos entienden.

Escenario A: Bodega con Cap Rate 10%

Inversión: $300M + $21M costos = $321M

NOI anual: $30M Cap Rate: 10%

Valorización esperada: 2% (zona industrial madura)

Proyección 5 años:

- NOI acumulado: $150M

- Valorización: $31M (2% anual compuesto)

- Costos de venta: -$13M (4%)

- Ganancia neta: $168M

- ROI total: 52.3% = 10.46% anual

Escenario B: Local con Cap Rate 7%

Inversión: $450M + $34M costos = $484M

NOI anual: $31.5M

Cap Rate: 7%

Valorización esperada: 6% (zona comercial en crecimiento)

Proyección 5 años:

- NOI acumulado: $157.5M

- Valorización: $152M (6% anual compuesto)

- Costos de venta: -$24M (4%)

- Ganancia neta: $285.5M

- ROI total: 59% = 11.8% anual

Resultado: El local con Cap Rate "inferior" dio 1.34 puntos más de ROI anual gracias a la valorización.

La lección: El Cap Rate alto no siempre significa ROI superior.

Introducción a la TIR: La Métrica Profesional

Si el ROI te dice "cuánto ganaste", la TIR (Tasa Interna de Retorno) te dice "cuánto ganaste considerando EL TIEMPO del dinero".

¿Por qué importa el tiempo?

Opción A: Ganas $100M en 1 año Opción B: Ganas $120M en 3 años

¿Cuál es mejor?

Depende del costo de oportunidad de tu dinero. La TIR incorpora esto.

TIR vs ROI: Diferencia Clave

ROI: Rentabilidad simple promediada TIR: Rentabilidad compuesta considerando timing de flujos

Ejemplo simple:

Inversión $500M, flujos 5 años:

- Año 1: $40M

- Año 2: $42M

- Año 3: $44M

- Año 4: $46M

- Año 5: $48M + venta $650M

ROI total: 52% (promedio 10.4% anual) TIR: 12.8% anual

La TIR es más alta porque considera que recuperas dinero DURANTE la inversión, no solo al final.

En el siguiente artículo profundizaremos en el Cash-on-Cash Return, que mide tu rentabilidad cuando usas apalancamiento.

Benchmarks de ROI por Tipo de Propiedad

Basándome en análisis de mercado 2024-2025:

Bodegas Industriales

- ROI anual esperado: 8-12%

- Cap rate: 8-9%

- Valorización: 2-4%

- Perfil: Estable, bajo mantenimiento

Oficinas Clase A

- ROI anual esperado: 9-13%

- Cap rate: 6.5-7.5%

- Valorización: 4-6%

- Perfil: Menor flujo, mayor apreciación

Locales Comerciales Prime

- ROI anual esperado: 10-15%

- Cap rate: 8-10%

- Valorización: 4-7%

- Perfil: Mayor gestión, mayor retorno

Proyectos Value-Add

- ROI anual esperado: 15-25%

- Cap rate inicial: 5-7% → 9-12% post-renovación

- Valorización: 15-30% por mejoras

- Perfil: Alto riesgo, alto retorno

Cómo Calcular Tu ROI Real (Checklist)

Paso 1: Suma TODA tu inversión inicial

- Precio de compra

- Impuestos y gastos notariales

- Estudios y certificados

- Mejoras inmediatas necesarias

- Capital de trabajo inicial (3 meses de gastos)

Paso 2: Proyecta tus flujos anuales

- NOI año por año (con incrementos)

- Provisión realista de vacancia

- Buffer 10% para imprevistos

Paso 3: Estima valorización

- Histórico de la zona (últimos 5 años)

- Proyectos de infraestructura planeados

- Tendencias del sector

- Conservador: usa 3-4% anual

Paso 4: Calcula costos de salida

- Comisión inmobiliaria: 3-5%

- Ganancia ocasional: 15% sobre utilidad

- Mejoras pre-venta necesarias

Paso 5: Suma todo

ROI = [(NOI acumulado + Valorización - Costos salida) / Inversión total] × 100

El Error Mortal: Proyectar Sin Conservadurismo

En 4 años he visto docenas de inversionistas quebrar su ROI por proyecciones optimistas:

- "La zona se va a valorizar 10% anual" Realidad: 3-4% es más común

- "Nunca tendré vacancia" Realidad: Hasta las mejores propiedades tienen 1-2 meses cada 3-5 años

- "Puedo subir la renta 15% cada año" Realidad: IPC + 2-3 puntos es sostenible

Mi regla de oro: Usa supuestos conservadores. Si el ROI sigue siendo atractivo con números pesimistas, tienes un buen negocio.

Próximo Paso: Cash-on-Cash Return

Ya entiendes el ROI total. Ahora la pregunta crítica: ¿qué pasa cuando usas crédito en vez de pagar en efectivo?

En el próximo artículo aprenderás:

- Cash-on-Cash Return: tu ROI real con apalancamiento.

- Cuándo el crédito mejora (o destruye) tu rentabilidad.

- Tasas de financiamiento actuales en Colombia.

- Apalancamiento óptimo por tipo de propiedad.

👉 Continúa con: Cash-on-Cash Return en Colombia →

Calcula Tu ROI Real Con Datos Precisos

En CREBI te ayudamos a proyectar ROI realista con:

📊 Histórico de valorización por zona 📊 Tasas de vacancia verificadas 📊 Costos de cierre exactos por municipio 📊 Comparables de venta recientes

Analiza el ROI de propiedades reales en CREBI →

Serie Completa: Guía ROI en Bienes Raíces Comerciales

Sobre CREBI: Plataforma de inteligencia de mercado inmobiliario comercial en el Eje Cafetero. Más de 4 años analizando propiedades en Pereira, Dosquebradas y Risaralda.