Cash-on-Cash Return: Cuándo el Crédito Mejora (o Destruye) Tu Rentabilidad en Colombia 2025

Tiempo de lectura: 4 minutos | Serie: Guía ROI Bienes Raíces (4/5)

Hace tres meses un inversionista me llamó emocionado: "Conseguí financiación al 10.5% para una bodega con Cap Rate del 8.2%. ¡Voy a usar apalancamiento para maximizar mi ROI!"

Le pregunté: "¿Calculaste tu Cash-on-Cash Return con esa estructura?"

"¿Cash-on-qué?"

Hicimos los números juntos. Con 60% de apalancamiento a esa tasa, su Cash-on-Cash era NEGATIVO el primer año: -2.3%.

La cuota del crédito ($5.8M/mes) superaba el flujo neto de la propiedad ($5.2M/mes). Estaba subsidiando la propiedad de su bolsillo cada mes.

En los artículos anteriores aprendiste Cap Rate, NOI y ROI total. Pero ninguna de esas métricas te dice qué pasa cuando usas deuda para comprar.

Hoy aprenderás cuándo el apalancamiento multiplica tus ganancias... y cuándo te entierra.

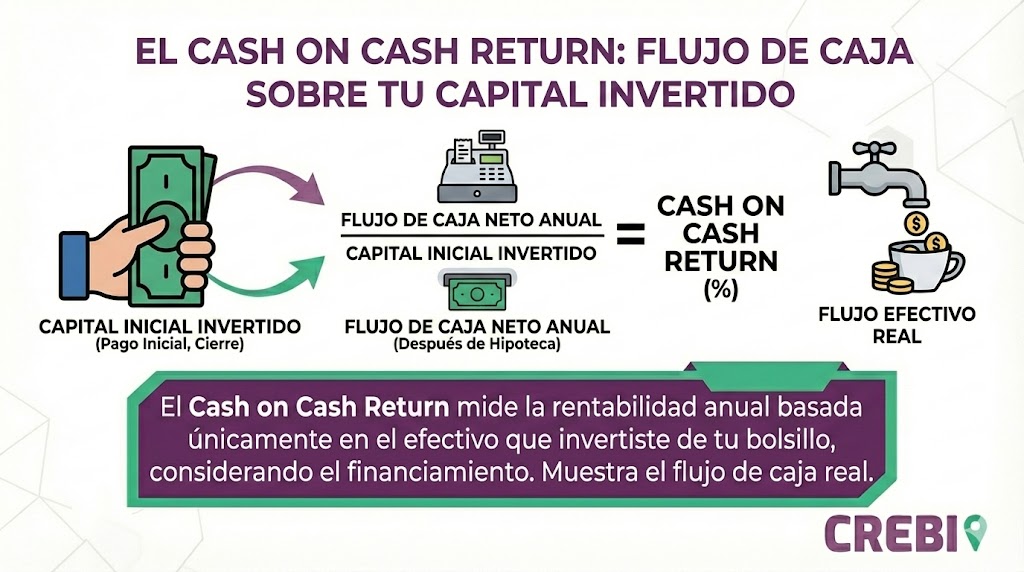

¿Qué Es el Cash-on-Cash Return?

El Cash-on-Cash Return (CoC) mide la rentabilidad sobre el dinero que TÚ sacaste de tu bolsillo, no sobre el valor total de la propiedad.

Fórmula:

Cash-on-Cash = (Flujo de Caja Neto Anual / Capital Propio Invertido) × 100

Donde:

- Flujo de Caja Neto = NOI - Servicio de deuda (cuota hipoteca)

- Capital Propio Invertido = Enganche + Costos de cierre + Mejoras

Diferencia Crítica vs Cap Rate

Cap Rate: Rentabilidad del activo (ignora financiamiento) Cash-on-Cash: Rentabilidad de TU dinero (incluye efecto del crédito)

Ejemplo rápido:

Bodega de $500M con NOI $40M:

- Cap Rate: 8% (siempre)

- Cash-on-Cash 100% efectivo: ~7.3% (después de costos)

- Cash-on-Cash 60% apalancado a 11%: 1.8%

El mismo activo, tres rentabilidades diferentes según cómo lo financias.

El Panorama de Crédito en Colombia 2025

Antes de calcular tu Cash-on-Cash, necesitas conocer el mercado de financiamiento.

Tasas Hipotecarias Comerciales (Dic 2024)

Bancos tradicionales:

- Bancolombia: 9-11% EA

- Davivienda: 9.5-11.5% EA

- BBVA: 10-11.5% EA

- Banco de Bogotá: 9.5-11% EA

Condiciones típicas:

- Loan-to-Value (LTV): 50%-70%

- Plazo: 5-15 años

- Enganche mínimo: 30%-50%

Leasing Inmobiliario (Alternativa)

- Tasas desde: 8.3% EA

- LTV: 70%-90%

- Ventaja: Menor cuota inicial (20-30%)

- Ventaja tributaria: Cánones deducibles

Factores Que Afectan Tu Tasa

✅ Mejoran tu tasa:

- Historial crediticio AAA

- Capacidad de pago >3x la cuota

- Garantías adicionales

- Relación bancaria establecida

❌ Empeoran tu tasa:

- Primera compra comercial

- Endeudamiento alto

- Historial crediticio débil

- Propiedad en zona B o C

Ejemplo Comparativo: Efectivo vs Apalancamiento

Vamos a analizar la misma bodega con tres escenarios diferentes.

La Propiedad: Bodega Industrial Dosquebradas

- Valor: $600 millones

- NOI anual: $48 millones

- Cap Rate: 8%

- Costos de cierre: $18 millones

Escenario 1: Pago 100% Efectivo

Inversión total:

- Valor: $600M

- Costos: $18M

- Total bolsillo: $618M

Flujo anual:

- NOI: $48M

- Cuota crédito: $0

- Flujo neto: $48M

Cash-on-Cash Return: 7.77%

✅ Pros:

- Sin riesgo de ejecución hipotecaria

- Flujo completo para ti

- Simplicidad operativa

❌ Contras:

- Capital inmovilizado ($618M)

- No diversificas en otras propiedades

- Pierdes oportunidad de apalancar en buen momento

Escenario 2: Apalancamiento 50% (Conservador)

Crédito: $300M a 10.5% EA, 10 años Cuota mensual: $3.98M = $47.76M/año

Inversión total:

- Enganche 50%: $300M

- Costos cierre: $18M

- Total bolsillo: $318M

Flujo anual:

- NOI: $48M

- Cuota crédito: -$47.76M

- Flujo neto: $0.24M

Cash-on-Cash Return: 0.08%

⚠️ Análisis:

- Casi TODO el NOI se va a pagar el crédito

- Cash-on-Cash marginal

- Mejor pagar en efectivo con estas tasas

Escenario 3: Apalancamiento 40% (Óptimo)

Crédito: $240M a 10.5% EA, 10 años Cuota mensual: $3.18M = $38.2M/año

Inversión total:

- Enganche 60%: $360M

- Costos cierre: $18M

- Total bolsillo: $378M

Flujo anual:

- NOI: $48M

- Cuota crédito: -$38.2M

- Flujo neto: $9.8M

Cash-on-Cash Return: 2.59%

📊 Análisis:

- Cash-on-Cash inferior al pago en efectivo (7.77%)

- Pero liberas $240M para otras inversiones

- Solo funciona si tienes mejor uso para ese capital

La Regla de Oro del Apalancamiento

Después de analizar cientos de estructuras financieras, llegué a esta regla simple:

El apalancamiento SOLO mejora tu retorno cuando:

Cap Rate > Tasa de Interés + 2 puntos

Ejemplos:

✅ Cap Rate 11%, Tasa 9% → Apalancamiento funciona ❌ Cap Rate 8%, Tasa 10.5% → Apalancamiento destruye retorno ⚠️ Cap Rate 12%, Tasa 10% → Marginal, depende de otros factores

¿Por Qué +2 Puntos?

Ese margen cubre:

- Costos de cierre que no generan renta

- Riesgo de incremento de tasas (si es variable)

- Provisión para vacancia y mantenimiento

- Flexibilidad financiera

Cuándo SÍ Conviene Apalancar

✅ Escenario 1: Estrategia de Diversificación

Tienes $600M y encuentras 3 bodegas de $200M cada una con Cap Rate 8.5%.

Opción A: Comprar 1 bodega en efectivo

- NOI total: $17M

Opción B: Comprar 3 bodegas con 33% enganche c/u

- Crédito total: $400M a 10% (spread bajo porque diversificas)

- NOI total: $51M

- Servicio deuda: -$52.7M

- Flujo neto: -$1.7M ❌

Malo también en este caso. Con tasas actuales de 10-11%, es difícil que el apalancamiento funcione.

✅ Escenario 2: Proyecto Value-Add

Compras local deteriorado $200M, inviertes $50M en renovación, aumentas renta 80%.

- Cap Rate inicial: 6%

- Cap Rate post-renovación: 10.5%

- Aquí el apalancamiento SÍ ayuda porque la ganancia viene de la operación, no del financiamiento

✅ Escenario 3: Tasas Preferenciales

Si tienes relación bancaria fuerte y consigues 8-8.5% EA:

- Cap Rate 8.5% vs Tasa 8%

- Spread de 0.5 puntos es muy ajustado pero puede funcionar

- Especialmente si esperas valorización adicional

Leasing: La Alternativa Subestimada

El leasing inmobiliario merece consideración seria:

Ventajas vs Hipoteca

✅ Menor enganche: 20-30% vs 30-50% ✅ Tasas competitivas: Desde 8.3% EA ✅ Beneficio tributario: Cánones 100% deducibles ✅ Flexibilidad: Opciones de compra al final

Ejemplo: Oficina $400M

Leasing 70%:

- Cuota inicial: $120M + $12M costos = $132M

- Financiación: $280M a 8.5% EA, 8 años

- Cuota mensual: $4.2M

Hipoteca 60%:

- Enganche: $160M + $12M costos = $172M

- Financiación: $240M a 10% EA, 10 años

- Cuota mensual: $3.18M

Comparación Cash-on-Cash:

- Leasing: Mejor por menor capital propio (si deducciones fiscales aplican)

- Hipoteca: Mejor si prefieres menor cuota mensual

Apalancamiento Óptimo Por Tipo de Propiedad

Basándome en análisis de mercado:

Bodegas Industriales

- LTV recomendado: 30-40%

- Razón: Cap rates 8-9%, tasas 10-11% = spread negativo

- Mejor estrategia: Pago en efectivo o leasing si <8.5%

Oficinas Clase A

- LTV recomendado: 40-50%

- Razón: Contratos largo plazo reducen riesgo de vacancia

- Consideración: Valorización esperada puede compensar spread negativo

Locales Comerciales

- LTV recomendado: 20-30%

- Razón: Mayor rotación de inquilinos = mayor riesgo

- Estrategia: Apalancamiento bajo, preserve flexibilidad

Proyectos Value-Add

- LTV recomendado: 50-60%

- Razón: ROI viene de la mejora, no del financiamiento

- Crítico: Asegurar financiamiento de construcción separado

Mi Recomendación Para 2025

Con las tasas actuales (9-11% EA) y cap rates promedio (7-9%), el apalancamiento agresivo NO es la mejor estrategia para la mayoría de inversionistas.

Estrategia Conservadora

- Paga en efectivo propiedades con Cap Rate <9%

- Considera apalancamiento 30-40% solo si Cap Rate >9.5%

- Usa leasing si consigues <8.5% EA

Estrategia Agresiva (Solo Para Experimentados)

- Busca tasas preferenciales (<9% EA)

- Apunta a propiedades con value-add (aumentar NOI)

- Diversifica con apalancamiento bajo (30%) en múltiples activos

La clave: En mercado de tasas altas, el efectivo es rey.

Próximo Paso: Caso Práctico Completo

Ya dominas las 4 métricas fundamentales: ✅ Cap Rate ✅ NOI ✅ ROI Total ✅ Cash-on-Cash Return

En el último artículo de la serie, vamos a aplicar TODAS estas métricas en un caso práctico real:

📋 Bodega industrial en Dosquebradas $750M 📋 Análisis financiero completo 📋 Due diligence paso a paso 📋 Decisión final: ¿Comprar o pasar? 📋 Estructura óptima de financiamiento

👉 Continúa con: Caso Práctico Completo - Análisis de Inversión Real →

Simula Tu Cash-on-Cash Con Datos Reales

En CREBI te ayudamos a estructurar la mejor opción de financiamiento:

📊 Calculadora de Cash-on-Cash Return 📊 Comparador de tasas hipotecarias actualizadas 📊 Simulador de apalancamiento óptimo 📊 Análisis de sensibilidad por escenarios

Calcula tu rentabilidad real en CREBI →

Serie Completa: Guía ROI en Bienes Raíces Comerciales

Sobre CREBI: Plataforma de inteligencia de mercado inmobiliario comercial en el Eje Cafetero. Más de 4 años analizando propiedades en Pereira, Dosquebradas y Risaralda.

Sebastian Marin Rojas, Crebi Datos actualizados a 2026.